180 天 Apple Pay 闹腾出了多少事?

摘要 : Apple Watch 今日发售,不过我不准备说 Apple Watch,它还需要时间观察,我们来说一说:六个月后的 Apple Pay,自去年 9 月发布,它在这 180 天里闹腾出了多少事?上周,我约了硅谷几位移动支付领域的朋友来聊,以下是我采访获得的信息,仅供参考。

Apple Watch 今日发售,不过我不准备说 Apple Watch,它还需要时间观察,我们来说一说:六个月后的 Apple Pay,自去年 9 月发布,它在这 180 天里闹腾出了多少事?上周,我约了硅谷几位移动支付领域的朋友来聊,以下是我采访获得的信息,仅供参考。

起源和“谷歌钱包”

首先,苹果为什么推 Apple Pay?原因有三,一是 Mobile Payment 市场,现在还没什么大变动,虽然 Goolge Wallet 两年多前就已推出,但美国支付领域,基本还是以前模式:线下该刷卡刷卡,线上该输信用卡输信用卡,或者就是用 Paypal,所以这是个巨大市场机会。

第二,苹果商业模式主要靠卖硬件,它总是要给自己硬件找新卖点;第三,它切入支付有基础,因为苹果硬件 Base 非常大,几乎占到美国一半智能手机市场,包括像海外市场中国,苹果今年一季度,已占中国智能手机市场最大份额,所以它有很大客户群。

而且,苹果设计产品和商业伙伴谈判能力很强。我们说,“Google Wallet”比 Apply Pay 早到,用的都是标准技术,用户使用也几乎一样,但 Google Wallet 没推起来,很大一个原因:谷歌跟运营商、银行及发卡组织关系都不好。

Google Wallet 失败,很大原因不在产品,而在合作伙伴。因为在美国,运营商对智能手机预装 App 有很大话语权,而这些运营商,对 Google Wallet 直接采用“封杀”,转而研发自己电子钱包,后面我们会讲到。

运营商、银行为何“妥协”?

实际上,美国运营商除了苹果,基本跟谁都占主导,那凭什么?因为苹果能给到它额外价值,用户花钱多、年薪高,而且用户数多,所以运营商其实是无奈,像 iPhone 在 2008 年出来,AT&T 接受了它非常苛刻的条件,由苹果完全控制 iPhone 用户体验。

另外银行作为 Apple Pay 合作方,非常重要一个信息,银行给到苹果少量返点。也就是说,每笔交易,银行和苹果分成。这是额外一个返点,而这个特权,在美国其它移动支付产品几乎前所未有。

原因是:第一,Apple Pay 比现在用户刷磁条卡的线下支付方式更安全。这一点,普通消费者可能不知道。就是说,你拿卡去 ATM 机这样的地方,你其实有风险,因为有些人会在 ATM 机装专用设备,你刷卡时,直接把你磁条信息读出来。

因为磁条是明文信息,而且都有国际标准,所以对盗卡号的人,你 ATM 刷卡时,就相当是你卡号写在卡片上,他直接就读出来,根本没任何加密措施。

那风险控制这事,对银行是很大负担,因为如果出意外,它要负责,所以我个人理解,也确实 Apple Pay 能减少银行风险,那我给你一点返点可以,因为一旦用 Apple Pay 这种非接触支付方式,过程会很安全。

不过前几天出了点事,就是 Apple Pay 用户发生被盗刷行为。当时大家就很奇怪,Apple Pay 不是很安全吗?但后来发现,出问题时间点,不是用户把卡加进去后发生,而是在把卡添加到手机这个过程中发生。也就是说,问题其实在银行,银行身份验证做得不严。

但“更安全”不是决定性因素,因为 Google Wallet 也能实现这功能,所以还是苹果谈判能力强。据我们看到数据,Apple Pay 已占到美国“非接触支付”市场份额一半以上,目前非接触模式在美国用户还很少,但有一半来自 Apple Pay,所以苹果谈判能力强背后,是实力。

对苹果营收没实质影响

但这个返点,对苹果营收其实影响不大。我们算过,银行给到苹果每笔交易的分成,是万分之 15。也就是说,如果苹果能做到让用 iPhone 的人,每人都用,天天用,在美国,它可能产生每年 1 万亿美金的交易量。

但这 1 万亿美金中,苹果只能收到 15 亿美金,而这 15 亿美金收入,和苹果其它业务收入比,所占份额小到几乎可忽略不计。所以即使 Apple Pay 做得再好,光凭这个返点,不足以让它收入上一个量级。

这也是我们刚才说,苹果商业模式是靠软件卖硬件原因之一,Apple Pay 对苹果是巨大市场机会,但这个机会,更大意义是提升苹果手机的用户体验。

消费者真很在意用手机支付吗?

说到用户体验,先来看个最近调研,今年 3 月底数据,调研机构是 Phoenix Marketing International。它调查了大概 3002 个人,其中 532 个有 iPhone 6,也就是有 Apple Pay 功能;然后 350 个,已经把 Apple Pay 连上银行卡;然后 502 个,过去四个月只使用过一次 Apple Pay。

也就是说第一,用户重复使用不多,88% 用户,过去四个月只使用一次;而平均值,这个数字是 2.6 次。

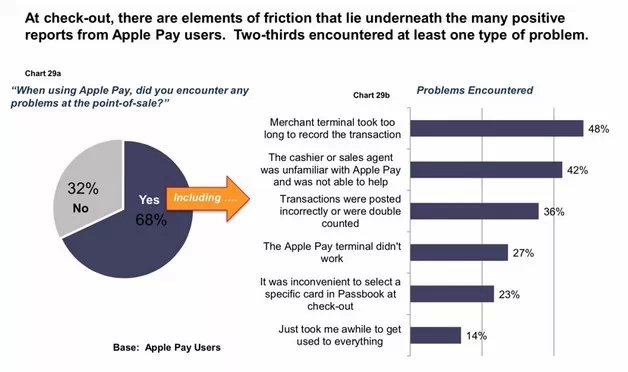

其中原因:2/3 用户说结账时发生问题;48% 说,商户服务动作太慢;42% 认为,收银员不熟悉这业务;36% 认为,交易方式时计算出错。下面这个图,显示 68% 用户在使用 Apple Pay 时遇到过问题,图右边,则是具体遇到的问题类型和比例。

但这些问题或许以后可以改善,更大方向上我们说,还原到消费者本身,而不是果粉,就是说消费者他,到底在不在意用手机付钱这件事?这方面,支付行业有过很多调查,结论一样,就是:他可能不是很在意。

消费者实际上更在意的是:你能否给我些额外功能,比如充值优惠积分;再比如新购买体验。换句话说,Apple Pay 没解决什么真正问题,它不是星巴克那样,有个积分卡功能的东西。

星巴克在美国,很多人用它 App,然后直接用 App 对着柜台机付费,但这是因为,它里头有个“Customer Loyalty System”的东西,在让你保持强粘性。你常去,然后每次买都有积分,积到 12 颗星,你就能获得一个免饮。那经常去星巴克的人,就觉得粘性很高,感觉很好。

还有一点,我们说的新支付体验,它不一定是说换一种新支付方式,比如 Uber 或 Lyft,它其实也没创新什么支付方式,但它是种新支付体验,因为用户不需支付这个动作,完了就直接下车,也不用拿手机对着它干嘛,它已自动在后台完成支付。这种支付体验,几年前是没有的。

所以,不能去夸大说你用手机支付就怎样怎样,因为从大规模量级消费者看,他可能不是特别 Care 这件事,或者说,它需要一个非常长的时间去形成习惯。

商户驱动力如何?

上面调查还有个数据,就是 Apple Pay 用户,有 59% 比例走到一家商店,会去看是不是支持 Apple Pay,然后这个 59% 用户里,有 47% 频率比例发现,商户不支持,或者还没准备好支持。

所以 Apple Pay 普及,还面临一个问题是商户支持力度,因为如果商户硬件不支持,他需要换,否则,用户没法用。

那这个驱动力,商户自身不会太强,一些赶新潮的商户,可能很快跟进,但绝大部分,尤其中小商户,它不会特别积极。我们觉得,这个驱动力,实际上可能会由银行这边导致发生,因为原来银行磁条卡要换成 EMV 标准的芯片卡,这事免不了。

今年夏天很大一个事是,因为原来芯片标准的卡不安全,银行和卡组织会给用户发新卡,然后对商家说:你什么什么日期前如果不换成支持新芯片卡的设备,你还可以收老卡,但由这个导致的风险损失,我不管。

这是银行和发卡组织规则,美国今年夏天就会变。然后你特别注意一下,现在市场上,很多大小信用卡收单公司,它硬件支持 EMV,也同时支持 Apple Pay 需要的 NFC,所以其实,它放在一个支持 EMV 终端,NFC 很多时候同时就有了。那可能大多数商户的驱动力,是通过这个方式来支持。

外部世界受益方

第一个受益方是:谷歌。这里很段故事,就是在 Google Wallet 推出而 Apple Pay 还没推出这一年时间,美国运营商包括最大三家:Verizon、AT&T 和 T-Mobile,曾联合搞过一个移动支付公司,叫“Isis”。然后,它做着做着做不下去。

首先是,Isis 改成了 “Softcard”,因为中东 ISIS 恐怖事件发生,Isis 这名字不能再用;第二个大转折,业务做不下去。讽刺的是,做不下去后,它被谷歌收购了。

所以 Softcard 被谷歌买了后,运营商就开始接受 Google Wallet。今年 3 月底,也就是前几天,有个新闻叫“Softcard is shutting down on March 31st, and Google Wallet will replace it”。就是说:Google Wallet 重返所有 Android 系统的智能手机桌面,你用户买来就预装上,而不是像以前那样封杀,因为运营商也考虑到:不能让苹果一家独大。

另一个受益方,就是创业公司。其实 Apple Pay 被很多人忽视的一点是,它线下支付外,还有个线上支付功能,Apple Pay 线上这块,硅谷创业者圈里反响非常好。

因为创业公司在一个 App 里可以直接调用,不需通过硬件;对用户端,也不需再每次都填信用卡信息,这对创业公司招徕新用户很有帮助,相当于支付门槛降得很低,而这曾经是个很大障碍。

因为我们以前说,来个新用户,他看一眼你网站,接着注册,但到支付这步,他就走掉了,所以很多需要在 App 里支付的小公司,对 Apple Pay 非常欢迎。

三星也很起劲

比较好玩的是:三星也不甘心,今年 2 月,它买了个做移动支付的小公司,叫“LoopPay”,一个美国公司。

按三星风格,它一定会做移动支付这件事,因为它算是 Android 阵营非常强大的一家公司,然后它这次动作有点意思,就是 LoopPay 这个公司,技术上用了一个很特殊的方式,可以存储和模拟刷磁条卡。

这也意味,它不需要新的商户终端支持。所以,虽然三星以前东西,都是表面看起来和苹果很像,但里面东西执行得很不好,但这个东西,由于商户不需更换硬件就可以支持,让它潜在普及度会比苹果好一些。

不过三星虽有这个技术优势,它最终实际推行和收获用户效果怎么样,真不知道。

文章及图片来源:http://mp.weixin.qq.com

================================================================================不知不觉本网站已经一岁半了, 在这里小编要感谢那么一如既往支持本站的油茶人。

同时也欢迎各位喜欢13太保的同学们把自己收集的好资源一起分享给更多油茶人,如果有意愿在网站发布原创性的文章也欢迎随时和我们联系!我们收到邮件后会认真的查看和回复。

================================================================================