【服务设计思考】从物理银行到互联网金融

作者:曹建中、辛向阳

内容摘要:服务设计介入银行创新,是基于金融服务的本体属性认知,以设计智慧探索未被满足的需求和机会,驱动银行更好地适应服务转型和市场竞争的重要实践。文章指出银行服务可以更好地被设计,并通过对物理银行、互联网金融的比较研究,阐述了两种服务模式的关联以及各自开展服务设计的机会点;借助案例研究,分析了服务设计驱动下的国内外银行创新实践及启示。从设计思维出发提出我国银行开展服务设计的三点建议,即以客户为中心重新定义其与银行的关系、精心设计服务接触中的用户体验、跨专业协作为银行赋予有意义的形式。

关键词:物理银行;互联网金融;服务设计;用户体验

以下是正文:

银行业是现代服务业的重要组成部分,在“以人为本、体验至上”的时代主题下,银行要想在竞争中更好地胜出,最为重要的就是做好服务[1]。从传统的物理银行到现在方兴未艾的互联网金融,银行服务模式的发展演进,一方面改变了大众的金融习惯和生活方式;另一方面,使得用户体验、服务交互、服务蓝图、服务接触点等服务设计理念在银行领域得以关注和应用。从服务设计的视角探讨物理银行和互联网金融的发展演进、内在关联、设计机会及相关案例,可望为银行的服务创新带来新的思路,为设计更好地介入金融领域并发挥积极作用提供参考。

一、从物理银行到互联网金融的服务演进

银行服务方式的发展受社会、经济、技术等因素影响,经历了从有形到无形、从实体到虚拟、从人工到自助、从线下到线上的转变和延伸,整体上经历了从物理银行到互联网金融的服务演进。

(一)基于物理银行的传统服务

物理银行是依托物理网点作为营业场所的传统金融服务模式,自银行诞生以来就一直存在并延续至今,其最大特点是看得见、摸得着、进得去,且有人值守。从服务属性看,物理银行一般具有面对面交易、人际亲密互动、获取个性化建议、实体化安全体验等特征。

在银行业漫长的发展中,物理银行一直扮演着重要角色,其本身也经历了多种形式的改变:从极为压抑的铁栅栏式高柜台,到装有防弹玻璃的封闭式柜台,再到开放式的低柜台;从面向一般大众的普通网点,到基于客户细分的贵宾网点,再到迎合特定客户的特殊网点(比如机场网点、地铁网点等);从功能单一的人工网点,到一站式服务的智能网点;从大而全的综合网点,到小而精的社区网点等。在此过程中,银行员工的服务态度由“脸难看、事难办”逐渐向“笑脸相迎、高效办事”转变;顾客的服务体验也从“站着排长队”转向“坐着舒适等候”[2]。然而,随着顾客金融需求日益多样化、个性化、复杂化,以及互联网、体验经济引发人类生活方式的巨大变革,物理银行的传统服务逐渐暴露出多方面的不足。比如:

- 服务网点数量有限、分布不均匀、覆盖面窄,且受营业时间限制,客户难以随时、随地的获取银行服务。

- 在顾客去物理银行完成一项服务的过程中,多数接触点暴露在外,安全隐患多,易引发金融犯罪。

- 受交通、气候、人力等因素影响,物理银行的建设周期长、运营成本高、扩建速度慢、标准化程度不理想。

- 营业网点人工服务的不确定性强、效率低,排长队等候现象十分严重,顾客满意度低、投诉率高。

以上这些在欠发达地区尤为明显,一方面阻碍了银行业自身的发展;另一方面,与不断提升的客户期望相距甚远。在此情况下,银行急需转变观念,并从顾客的角度重新思考物理银行的存在形式,通过设计创新做出更大改进,比如更有意义的排队等待设计、人性关怀的安全接触设计、亲切友好的金钱语意设计、平等互惠的业务流程设计等。

(二) 互联网金融带来的服务变革

互联网金融是伴随着互联网技术的出现和深入发展而产生的,于上世纪末在发达国家率先兴起,随后被引入中国。一般认为,互联网金融是通过互联网、移动通讯和智能终端等技术,实现资金融通的一种新兴服务模式,比如第三方支付、众筹、P2P网贷、银行电商平台、大数据金融等[3-4]。在我国,近年来随着移动支付的快速发展以及余额宝、理财通等理财产品的兴起,使得互联网金融成为社会关注的焦点。目前虽没有对互联网金融的统一定义,但不可否认,在互联网开放的环境中金融服务的确在发生变革,并对传统银行服务造成冲击。比如:

- 打破了时空的限制,客户可以随时、随地、以多种方式获取金融服务;

- 强调开放、平等的互动,信息更透明,客户的信任感、认同感得以极大提升;

- 操作流程更简单,服务更快捷,形式更多样,大众化、生活化程度高;

- 交易起点低,小客户、小资金皆可参与,碎片理财成为现实;

- 大数据的挖掘和信息跟踪,可以更好地捕捉真正客户、真正需求,促进服务的精细定制。[5]

可以说,基于开放、协作与分享的互联网金融及其理念,为银行的服务设计创新提供了广阔空间,为中小银行赶超大型银行提供了新的可能。尤其是在国家金融政策的鼓励下,越来越多互联网企业、民营机构投身于金融服务并推动其创新发展的热情被进一步激发。

需要明确的是,互联网金融作为一种新型服务模式在我国才刚刚起步,其在信息安全、风险管控、运营监管、技术手段、信用体系等方面还存在诸多不足和漏洞。服务设计作为面向服务业的一种创新思维和方法,可帮助银行更好地发展、完善互联网金融,并与非银行机构拉开差距,获得竞争优势。

(三) 二者的关联

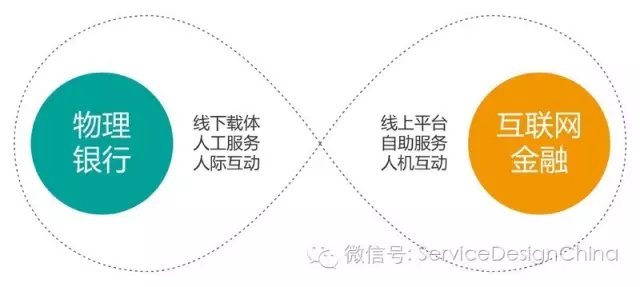

物理银行和互联网金融是两种不同的银行服务模式,虽然二者在服务理念、服务媒介、服务时间、服务效率、实现方式等方面存在较大差异,但并不妨碍二者的融合发展。从发达国家银行业的经验来看,忽视其中任意一个或过分夸大互联网金融对物理银行的替代性、颠覆性,都不利于银行服务的健康发展。

调研发现,在我国物理银行依然是当前绝大多数银行的主体服务形式,也是顾客最为信赖的模式。但长远来看,互联网金融则代表着银行业的未来发展方向。受此影响,物理银行的角色、职责将发生改变,其存在形式也会不断突破传统,朝休闲化、综合化、智能化、后台化的方向转变,并逐渐演变为互联网金融的线下载体[6]。

综上所述,从物理银行到互联网金融,本质上反映了银行服务模式从传统的“网点为王”向移动互联时代“体验为王”的重要转变,这种转变促使金融服务从过去的“银行主导”走向现代意义上的“客户主导”[7]。在此背景下,银行吸引顾客、创造价值、获取竞争优势的最大机会就在于服务的更好设计。

二、服务设计驱动的银行创新

服务设计是传统设计领域在后工业时代的新拓展,是设计概念的全方位实现,其本体属性是人、物、行为、环境、社会之间关系的系统设计。服务设计自诞生以来,受到国际上不同领域的广泛关注,并渗透到不同产业,深刻地影响着现代商业的运行模式。服务设计在银行领域的应用,是基于金融服务的本体属性认知,以设计智慧探索未被满足的需求和机会,驱动银行更好地适应服务转型的重要实践。

(一) 国外银行

世界上最早认识到服务设计的价值,并将其应用于金融创新实践的是欧美发达国家一些先进的设计机构和银行。尤其是进入二十一世纪以来,国际金融环境的不断改变,使很多知名银行开始从用户体验和商业模式出发,利用服务设计的创新思维和方法积极探索金融服务的新模式、新商机,引导着银行业的发展潮流。

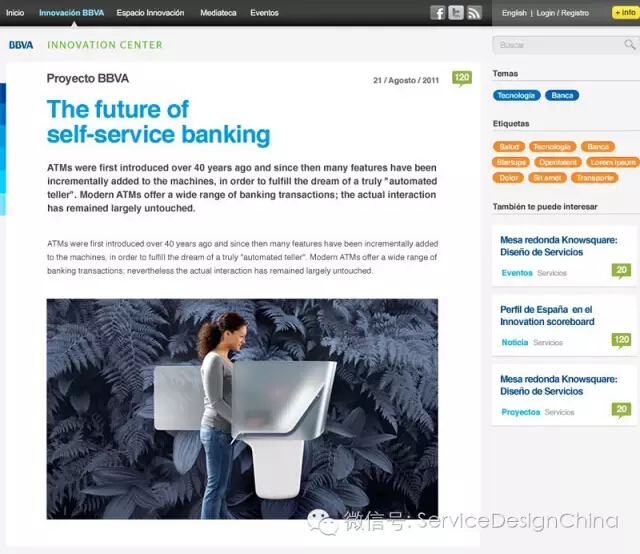

以西班牙对外银行(BBVA)为例,为了吸引更多顾客在日常交易中使用自助银行服务,联合IDEO、NCR和Fujitsu对传统ATM机及其服务系统进行了革新(如下图)。该设计通过对用户行为和安全心理的深入洞察,重新定义了自助服务的排队关系,简化了操作界面,排除了顾客使用时的紧张、焦虑情绪,提升了用户体验,成功实现了从服务接触点(ATM)的设计达成对整个服务系统(自助银行服务)优化升级的宏观效果。此外,BBVA还通过与丹麦设计公司Designit合作,推出了面向顾客参与、远程协作的创新互动网络服务平台(如下图)。在此平台上,顾客不再是单纯的“消费者”、“服务接受者”或“用户”,而是服务创造过程的参与者、合作者。这种开源创新的方式充分发挥了服务设计的协同性、互动性,增强了顾客对银行服务的认同感。

BBVA全新的ATM自助服务及顾客参与的创新互动网络平台

随着银行对服务设计理念的不断重视,国际上涌现了一批在金融创新方面有较好表现的服务设计公司,比如英国Livework、美国IDEO、荷兰31 VOLTS、澳大利亚ThinkPlace等。以IDEO为例,作为世界上较早关注并积极推动服务设计发展的公司之一,早在2005年就通过深入洞察顾客的金融行为,为美国银行设计了“零头转存”服务,实现了“碎片理财”的宏观效果。2009年通过对全球经济危机后银行与客户关系的重新审视,为GE Money Bank设计了全新的零售银行服务模式。近些年,美国Wells Fargo、澳大利亚CBA、秘鲁Interbank等银行通过与IDEO合作,成功实现了服务的转型升级,并被业界争相模仿。下图是IDEO为秘鲁大型银行Interbank设计的新型服务,通过将在线排队系统、数字化服务和线下“便利店”式的体验空间结合,让顾客与银行的互动变得与众不同且更有价值。

IDEO为Interbank设计的线下和线上相融合的新服务

Continuum实施的面向巴基斯坦贫困妇女的包容性金融服务设计项目

事实上,无论是银行主动寻求服务设计的介入,还是专业设计机构大力发展金融服务创新业务,都预示着服务设计理念在国外银行创新中的积极作用和广泛影响。尤其是在互联网金融的推动下,这种趋势愈加明显。

(二) 国内银行

我国银行经过商业化、市场化的改革,其创新机制比以往任何时候都更加灵活,创新动力亦更加强烈。尤其是近年来,在国外先进银行和国内互联网金融企业的双重影响下,越来越多的银行开始认真审视金融服务的多重属性和创新方式,并从服务设计及体验创新的角度积极探索银行发展的新形式。

以交通银行为例,为了更好地适应移动互联时代客户需求的变化,早在2008年就成立了专门的创新实验室,并保持着与国内外知名设计机构的密切合作。近年来,交行通过设计创新积极探索社区银行、远程智能银行、银行电商等多种服务形式。下图是由交行联合专业设计机构探索出的体验式智能网点服务,它以物理网点为载体、线上平台为延伸,以休闲化的空间布局、智能化的电子媒介、开放式的产品展示,促进顾客与银行多媒介、多感官的服务交互,营造了轻松、愉悦的用户体验,突破了传统物理银行封闭、单调的样式,引领着银行网点转型的潮流。

交通银行体验式智能网点服务

对于服务设计创新,国内很多中小银行尤其活跃。它们从客户需求出发,通过设计有效整合物理银行和互联网金融的各自优势,以优质的服务体验向传统大型银行发起挑战。比如广发银行,近几年着力推行用户体验战略,从设计、技术、管理等多个层面构建O2O的金融服务布局,重点发展VTM智能银行、移动支付等创新项目,为客户提供全天候、无纸化、线上线下相结合的一站式资金解决方案。毫无疑问,以上的服务创新在改变银行运行模式的同时,也为顾客带来了更多便利。尤为重要的是,受第三方支付企业层出不穷的新颖服务影响,越来越多的民众意识到“银行服务可以更好地被设计”。换句话说,银行应“更好地设计服务”。

从服务设计的角度看,更好地设计服务意味着:有意识地整合新的商业模式,以客户为中心,强调问题导向,敏锐洞察需求机会,为技术赋予有意义的形式,最终为顾客创造有用、好用且希望拥有,为组织创造有效、高效且与众不同的服务,并营造良好的体验,传递积极的价值行为[8]。

三、我国银行开展服务设计的几点建议

目前,我国银行服务正处于从物理银行向互联网金融转变、延伸的关键时期。在此过程中,服务设计将发挥积极作用,成为银行创新的重要手段。对于服务设计的开展,我国银行应重点把握以下几点:

(一) 以客户为中心重新定义其与银行的关系

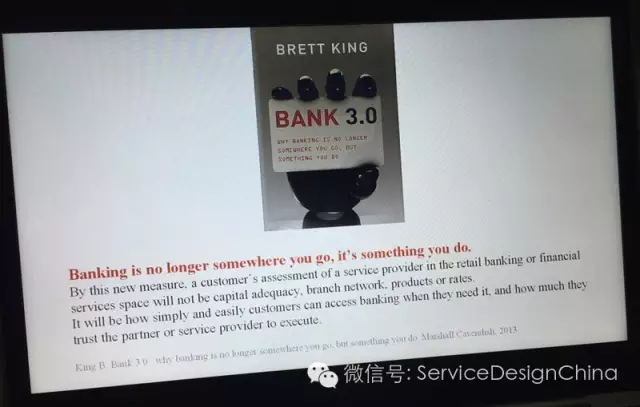

服务的生产和消费往往是同时进行的,客户需要不同程度地参与服务生产的过程,并与服务组织发生多维度、多层次的交互作用。互联网金融的兴起使得银行不再是客户要去的地方,而是实现客户金融需求、满足其在任何时间、任何地点个性化定制需要的交互对象[9]。良好的服务设计必须理清服务系统中各种复杂的交互关系,尤其是相关利益者间的关系。从这个意义上讲,银行服务设计的重点不再是金钱交易本身,而是银行与客户之间的关系。

因此,服务设计的实施应以客户为中心,一方面主动地走近顾客,洞察他们的生活方式、消费习惯、群体文化等行为属性,重新认识金钱在人们生活中所扮演的角色,而不仅仅是关注他们的账户[10],并针对不同年龄层客户的特点和需求进行规模定制;另一方面,应强化对服务本体属性、服务科学的认知,以问题为导向,审视整个金融生态和服务系统。在此基础上,构建和谐共生、价值共创的“银行—客户”关系。

(二) 精心设计服务接触中的用户体验

服务接触是顾客与服务组织发生的所有交互活动,既包括顾客与服务人员之间的人际交互,也包括顾客与设备及相关媒介的非人际交互。物理银行服务中人际交互是主体,而互联网金融更强调人与智能终端的人机交互。服务接触的有效实现必须借助相应的接触要素让顾客感知或使用,这些要素就是服务接触点,包括顾客所看到的、听到的、触到的、闻到的、尝到的各种形式[11]。

精心设计用户的体验是一切产品和服务的灵魂[12]。人们获取银行服务不再只是功能的满足,更为重要的则是服务接触中的体验。无论银行采用何种服务模式,都需要对服务接触过程进行深入研究,对其接触点进行系统分析、归类、布局,重点考虑安全性、便捷性、操作性,并兼顾彼此间的关联性。良好的用户体验,源于顾客对服务接触点毫无障碍的识别,它可为银行带来可持续的客户资源。

研究和探索服务接触对于更好地组织银行服务,洞察顾客需求,创造价值具有十分重要的意义。对服务接触中的用户体验进行设计,是银行服务差异化、人性化的重要体现,也是吸引顾客的重要手段。

(三) 跨专业协作为银行赋予有意义的形式

服务设计是基于多学科的系统整合创新,它将设计学科的思维、方法、技巧等应用到服务领域,是优化现有服务、设计全新服务、激发模式创新的方法论,它可为银行创新带来更多机会,成为更好地决策业务运行和机构变革的一种手段[13]。

随着社会的不断发展,银行与其他社会组织的边界将越来越模糊,跨界穿透和融合将成为常态。因此,银行服务设计的实施,一方面要求突破固有的专业观念(金融、经济、管理等)束缚,正确认识设计思维,以一种更积极、主动、开放的创新方式迎接挑战,推动银行从传统营运型向价值创造型,由结算交易型向服务体验型的转变;另一方面,要超越服务本身,理解和探索金融组织系统,将设计创新渗透到其特有文化里,进而为银行赋予有意义的形式[14]。尤为重要的是,服务设计应从更高层面上引导个体对于金钱和财富的理性追求,引导金融机构更好地融入大众生活,积极发展普惠金融,促进社会的和谐发展。

Brett King. BreakingBanks. John Wiley & Sons, 2014.

四、结语

银行是金融体系的核心,关乎国家经济,关乎民众生活与工作,更好的银行服务可以促成和谐社会的可持续发展。从物理银行到互联网金融的发展演进,不仅仅是服务方式的转变,更是银行创新思维、方法及竞争策略的改变。

服务设计在其中的应用,既要有系统的设计理论和方法做指导,还需专业的金融知识和商业智慧为依托;既鼓励开放性的突破创新,又要严格坚守国家法律法规的监管底线;既要理性看待非银行机构(主要是互联网企业)的服务冲击和不足,更要充分发挥银行的自身优势。总而言之,更好地设计服务,银行任重道远。

参考文献:

- [1] 陈新民.体验式银行:开启新型银行之路[J].金融电子化,2014(5):43-45.

- [2] 刘兰香.柜台上的时代:管窥商业银行服务变迁史[N].21世纪经济报道,2012-08-29(12).

- [3] 罗明雄,唐颖,刘勇.互联网金融[M].北京:中国财政经济出版社,2013.

- [4] 杨凯生.银行改革攻坚:热点·难点·重点[M].北京:中信出版社,2015.

- [5] 交通银行金融研究中心.互联网金融包容共生创新能量巨大——互联网金融研讨会纪要[N].上海证券报,2013-11-16(011).

- [6]周科.银行物理网点:网络金融背景下的发展趋势[J].国际金融,2013(12):29-30.

- [7] 董莉.从ATM到VTM的银行蜕变[J].IT经理世界,2012(17):50-53.

- [8]STICKDORN M,SCHNEIDER J.This is Service Design Thinking:Basics,Tools,Cases[M].Wiley,2011.

- [9]KING B.Bank3.0:Why Bankingis No Longer Somewhere You Go,But Something You Do[M].Marshall Cavendish,2013.

- [10]MOED J.Retail Banks Turning toDesign[J].Banking Today,2011(Sep.Oct):22-27.

- [11] 罗仕鉴,朱上上.服务设计[M].北京:机械工业出版社,2011.

- [12] PINE B J,GILMORE J H.The Experience Economy:Work is theater & every business a stage[M].Boston:HarvardBusiness School Press,1999.

- [13]LOCKWOOD T.Design Thinking:Integrating Innovation,CustomerExperience,and Brand value[M].Allworth Press,2009.

- [14]KING B.Breaking Banks:The Innovators,Rogues,and Strategists Rebooting Banking[M].John Wiley & Sons,2014.

关于作者:

- 曹建中,江南大学设计学院博士生,合肥工业大学工业设计系教师,专注于银行用户体验与服务设计、产品创新设计,邮箱:jianzhongdesign@163.com

- 辛向阳 教授、博士生导师,交互设计、体验设计与服务设计领域国际知名学者。

扩展阅读:

- 【UXRen译】什么是服务设计?

- 【大拿说】全球服务设计创新论坛大拿观点

- 【思考】如何做好服务设计?我有话想说:参观唐硕有感

- 【大拿说】星巴克如何做服务设计——IEG创新咨询顾问童毓舟

- 【大拿说】服务设计与交互设计——王国胜(国际服务设计联盟(中国)主席)

- UXRen服务设计专栏文章>>

文章转载来源:服务设计联合组织

头图来源:http://www.ahodesign.no ========================================

不知不觉UXRen社区官网已经2岁了, 在这里小编要感谢那么一如既往支持本站的油茶人。 UXRen.cn欢迎油茶人投稿,提供有价值的资讯、线索、点子及建议。

邮箱:contact@13tech.com.cn

注明:本站内容及数据部分来自互联网及公开渠道,如有侵权请及时联系我们。

========================================